如果你想去做一件事,请马上下手。

——Robin

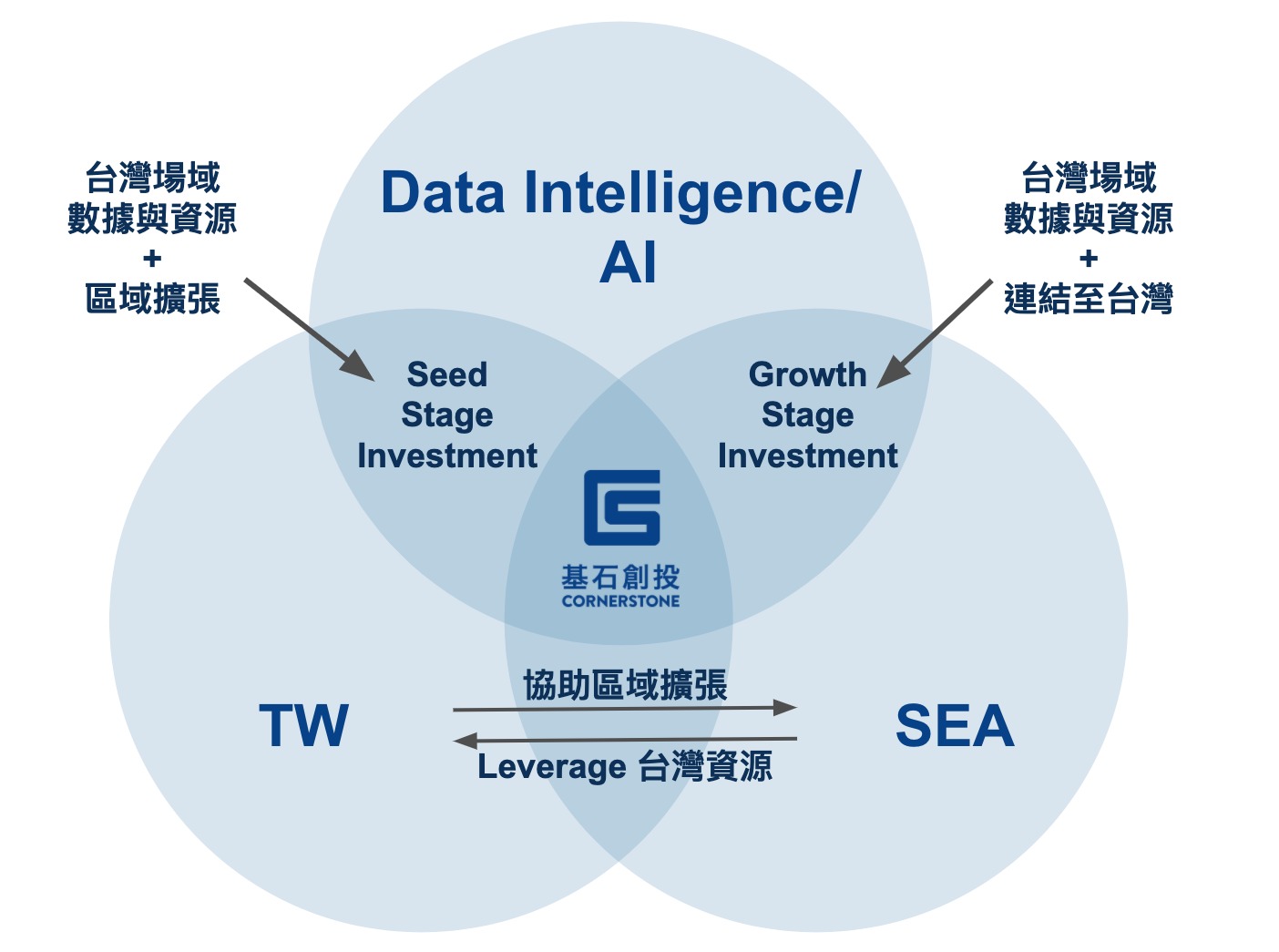

「基石創投」介绍

我是布兰登,毕业于台大数学系、商研所。与台大物理系、光电所毕业的TP一起管理基石创投(我们是另类的理科创投?)。研究所时期对于网路创业与创业投资产生兴趣,经过初创企业与大公司的洗礼,之后投入创投产业至今。

通用要点笔记

- 做VC 常被问到「你们是怎么评估案子的」,我最常的回答还是「看人」。而这个人是怎么养成的有很多因素:过去的学经历造就了今天的他,而今天的他正在创造未来的他,而VC 投资的是未来,而未来会如何,我认为创业者的中心思想很重要,因为他就像是你盖房子施工的设计图,你怎么想,就会往那个方向做去。

- Non Scalable Business 几乎等于Non VC Fundable Business

- 疫情和线上化:

- 最重要的资金讲完后,后面就是一些小趋势。因应Coronavirus,许多的创业活动也都取消,不然就是改成线上举办。像Sequoia 的Demo Day 就会改以视讯会议的方式进行。另外根据App Annie 的资料显示,中国企业微信与钉钉这类线上工作沟通的软体,下载量分别成长了70% 与350%。如果正面的点思考,也因为Coronavirus,逼迫这许多更传统的产业,也开始思考如何要更Online 的作业,也许也算是一种危机也是种转机吧。

- Amazon 2019 財報簡評 [布蘭登觀點 026] - Cornerstone Ventures

- 从数字面来看,你可以有个快速的归纳,Amazon 营收大概有70% 来自于电商相关的服务(Online Stores + 3rd Party Seller Services),剩下的30% 的分布大概是AWS 12% 左右、Offline Store 6% 左右、订阅服务6% 左右,剩下的就是Others。

- 如果在网上的世界来看,也许Amazon 的市占率是35%,但Online 占Retail 的比例还是只有15%,所以Amazon 占整个Retail 大概也只有5% 的市占率。透过Offline Store 的布局,有机会让Amazon 可以更快的渗透Retail。

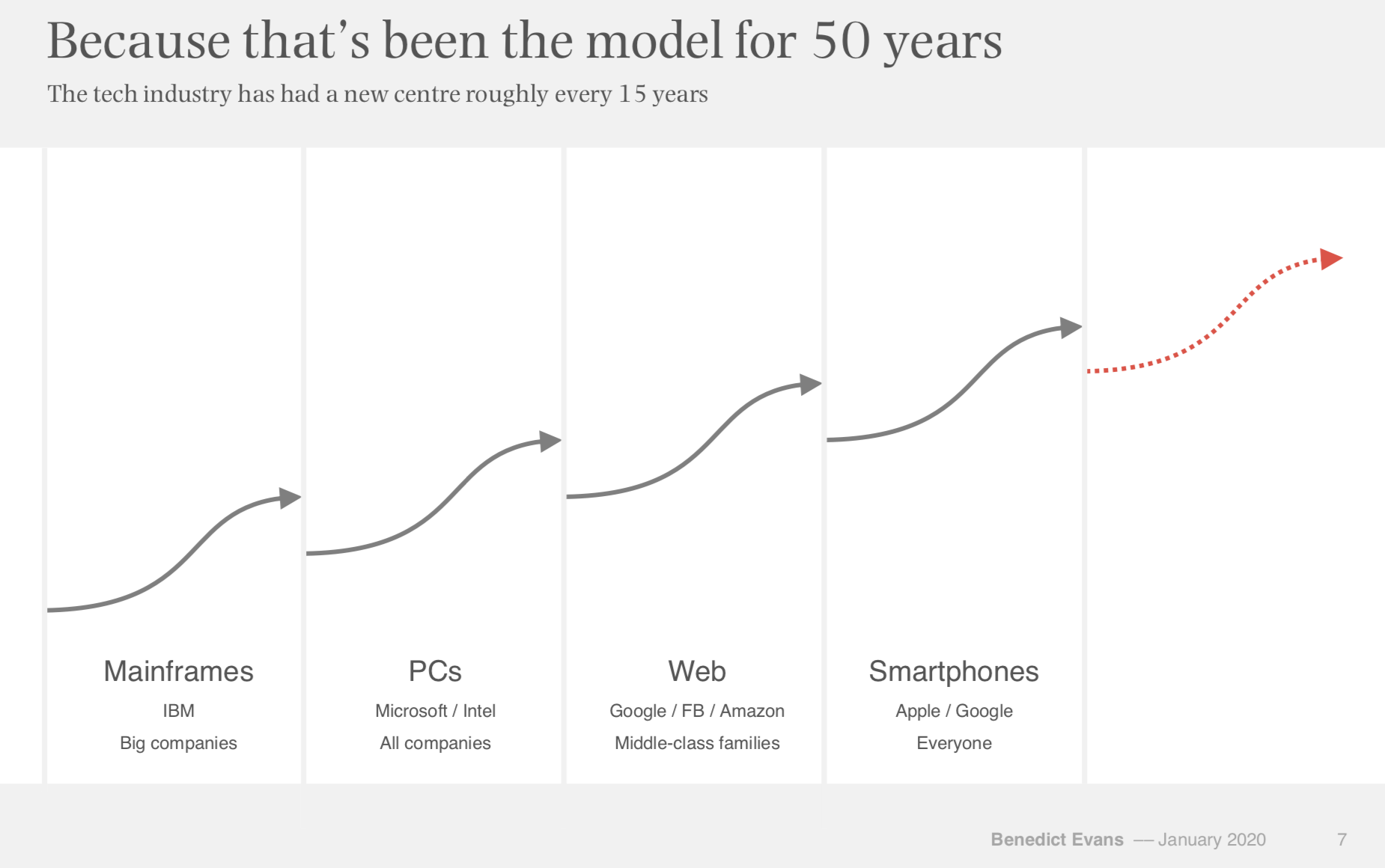

- Benedict Evans 2020 科技趋势[布兰登观点025] - Cornerstone Ventures

- 下一波S Curve 的新趋势在哪?

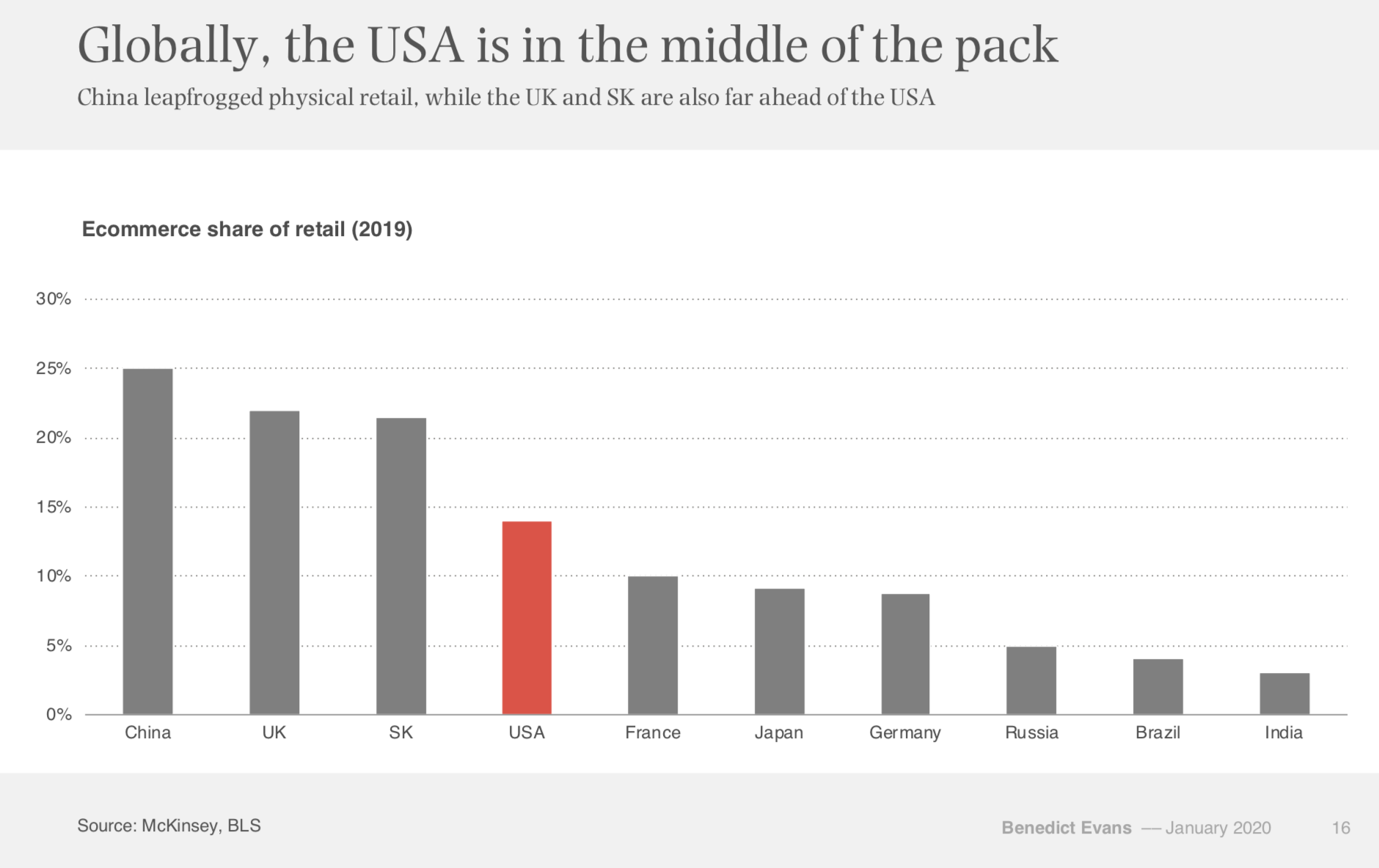

- 电商占Retail 的比例:从Benedict Evans 的数据显示,电商占整体Retail 的占比,美国大概位于前十名的中段班,大约15% 左右,前几名的分别是中国、英国与南韩,都有超过20%。但美国来看,就算有15% 左右,也是「只」有15%。

- 有接近20% 的人剪线,转往更数位化的平台如:Youtube 跟Netflix 这类的平台去了。

- 下一波S Curve 的新趋势在哪?

- [布蘭登觀點 062] 如何有系統的推動 Enterprise Sales 4 - 矽谷 VC 對於 Enterprise Sales 的看法 - Cornerstone Ventures

- To B 公司的成长速度就是会比To C 公司来得慢,这是天性,必须要有耐心。

- [布兰登观点052] 如何有系统的推动Enterprise Sales - 2 - 跟钱相关的指标- Cornerstone Ventures

- 跟钱相关的指标:

- MRR – Monthly Recurring Revenue:每月持续性营收

- ARR – Annual Recurring Reveue:换算成一年来看,你每年的持续性营收会有多少

- CMRR – Committed Monthly Recurring Revenue:MRR 比较像是Realized MRR,也就是他已经开始每个月付钱给你了

- 跟钱相关的指标:

- [布蘭登觀點 048] What we have done in the past 2 years - Cornerstone Ventures

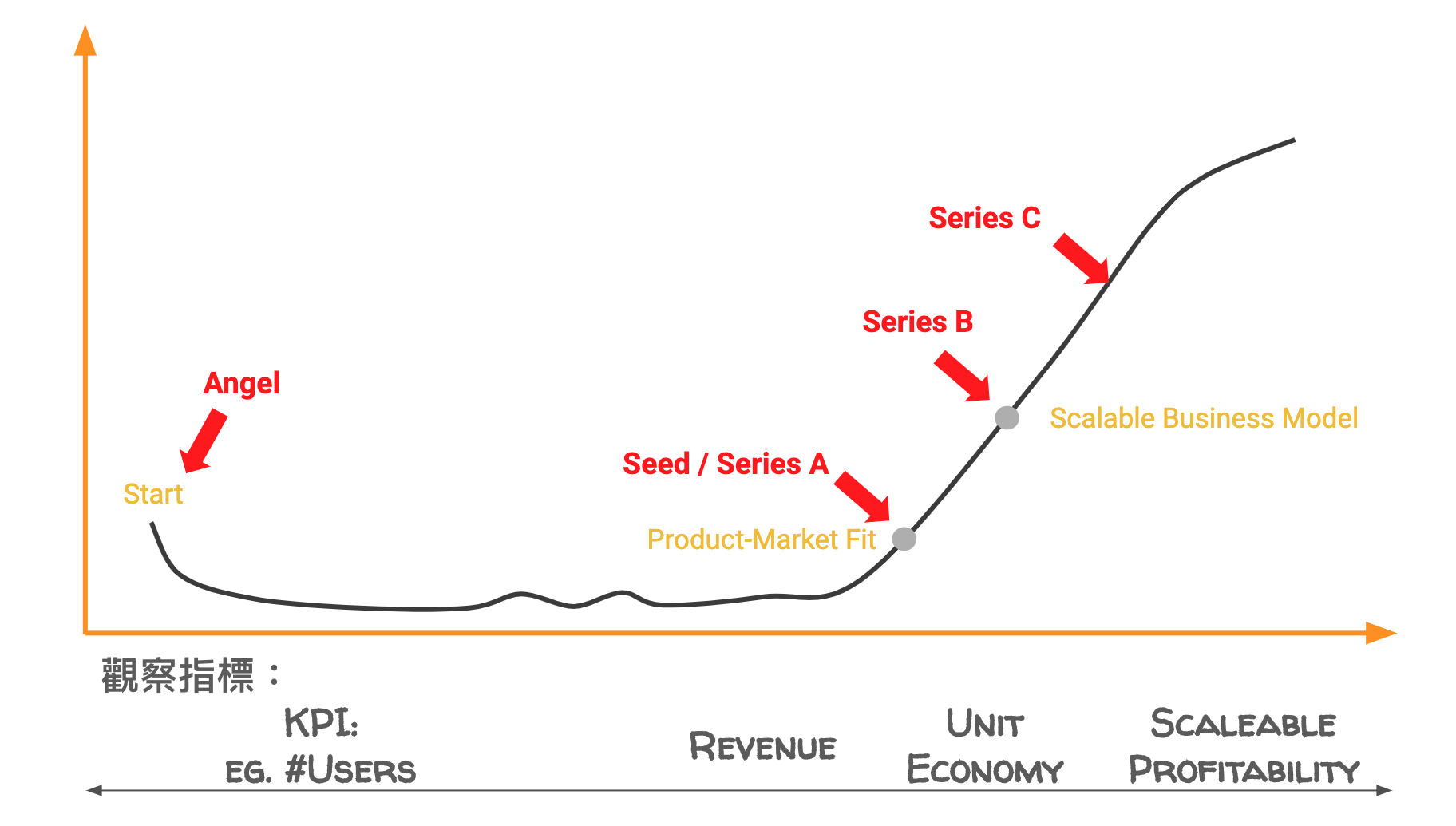

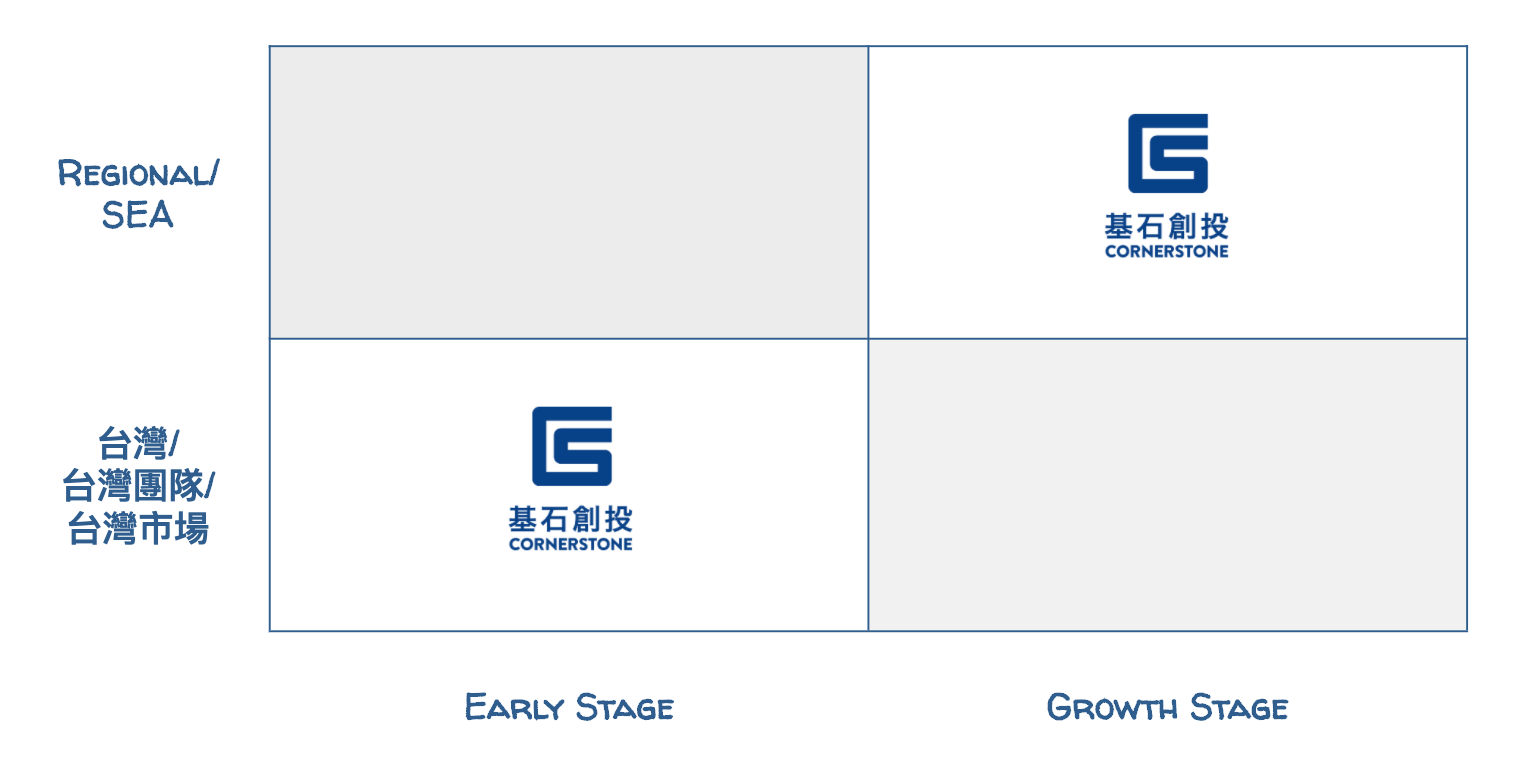

- 最初的基石– AI Focus:投资方向的确定,则是TP 以过去对于AI 领域的了解,先订下了以AI 相关领域的垂直应用为主要投资方向,同时开始广泛的接触新创以及了解LP 的集团资源。另外以基金规模来看,以可以管理的投资案个数来推敲,以及台湾市场早期投资的缺口,作为一个Early Stage Investor 的定位是再适合不过的了

- [布兰登观点082] SAAS 常用Key Metrics 解说(含范本) - Cornerstone Ventures

- [布兰登观点081] 透明沟通的重要性- Cornerstone Ventures

- 沟通原则:当面沟通> 电话视讯沟通> 即时讯息沟通> Email 沟通

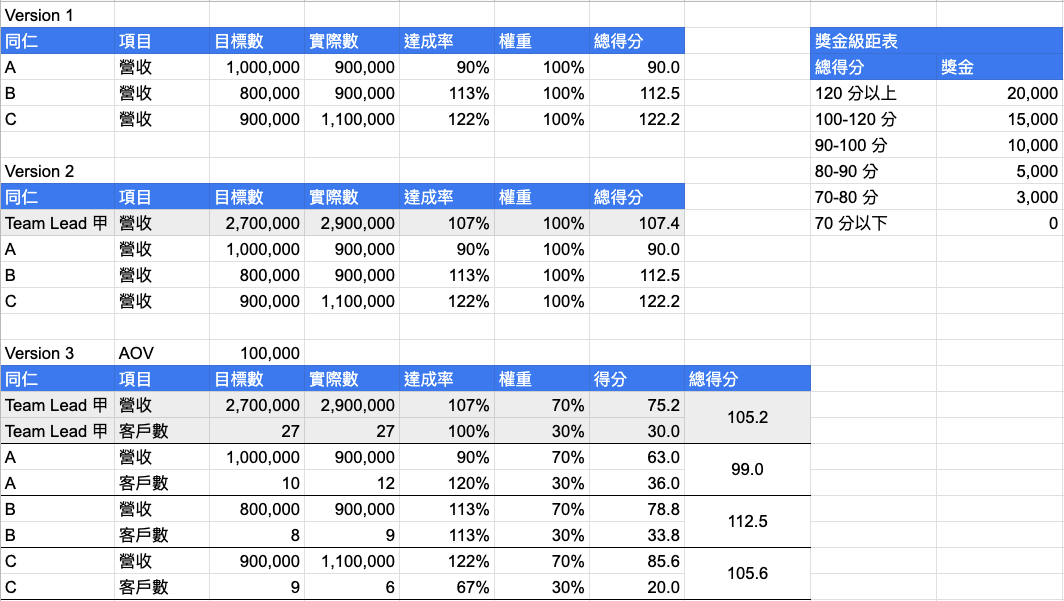

- [布兰登观点080] 如何设定目标并透过绩效管理制度管理团队- Cornerstone Ventures

- 资本看重增长

- KPI与OKR作为衡量员工绩效的工具

- 绩效管理制度设计原则SMART:目标要够明确(Specific) 、可达成的(Achievable) 、可衡量的(Measurable) 、相关的(Relevant)与有时效性的(Time-bound)。

- 通常没有用绩效管理制度的公司,你不需要在Day1就导入很复杂的绩效管理制度,一来你也不确定怎样的制度适合你,二来你也不确定公司是否有这样的控管能量,第三这些员工可能也都还不清楚游戏规则,你一开始就讲得太复杂,反而会有反效果

- 绩效一定要跟奖金与升迁挂钩

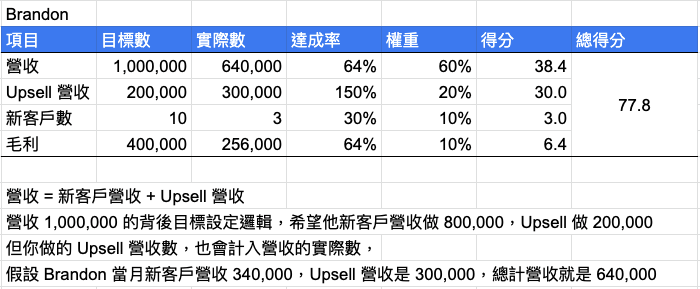

- 善用权重与共同项目的目标

- [布兰登观点066] 矽谷VC 给创业者的几个建议- Cornerstone Ventures

- Carey 提到在Conductive Ventures 会有四个指标来看这个案子是否适合,分别是Managing Team、Market、Product与Price。这四点对于Carey 来说并没有先后顺序上的差别,都非常重要。

- Managing Team 就是看这个创业团队是否够聪明,有没有好的执行力,可否看到更广、更长远的产业与外在环境变化;

- Market 就是这个市场够不够大,如果以美国、中国这样够大的市场来看,基本上大多数的团队应该不太会遇到这样的问题,但如果像是台湾、香港甚至于东南亚的团队,都会遭遇到自己本土市场不够大的挑战;

- Product 的评估又可以细分为三种,替客户增加营收、降低成本、降低风险这三类,通常有些产品只能满足其中的一种,若能满足两种到三种,那这个产品就会更好;

- Price 就是公司的估值,估值这件事情很主观的,有些人这案子便宜,我觉得贵,但有些案子我反而觉得贵,但别人觉得便宜。其实大多数时候,Carey 都是在最后一点输掉了案子,因为美国的资金很多,所以创业者有更多资金的选择,对于投资人来说也是比较竞争的。

- Most Valuable Companies: The Last 25 Years - Business History - The American Business History Center

- 《过去25年中最有价值的公司演变》

- 新創的矛與盾 - 競爭優勢 (Competitive advantages) 和護城河 (Defensibility) - Cornerstone Ventures

- 竞争优势(Competitive advantages) – 更快的拿下市场——当团队还在0 到1 的过程中,该想的是怎样更快更有效率的拿下客户,课题是发展自身的竞争优势。

- Speed –对于所有新创团队而言,速度永远公司初中期时最强大的一个竞争优势,比别人更快的抢下市场,比别人更快的了解客户需求并叠代产品,比别人更快的拿下募资与资源,这也是基石为什么这样看重执行力的原因。

- *Cost advantage 成本优势–*不少新创团队把成本优势与低价混为一谈,并不是牺牲获利、把价钱压低就是好的,应该从根本思考,如何利用新的科技、更好的营运效率或是独特的商业模式将成本结构彻底的翻转、创造出来更多的毛利,可以让团队有更多资源扩展、进行产品叠代甚至是获取客户。

- *Differentiation advantage 产品差异化–*提供客户一个更好的产品,像是更好的使用者体验、更好的客服,甚至是一个市场上他们找很久但是找不到产品、解决方案。

- 护城河(Defensibility) – 建立门槛

- Economies of scale 经济规模–规模常也是一个强大的护城河,其来自可能有的采购成本优势、更壮大的研发团队、更强大的资本支出能力、单一产品需要分担的开发成本也越低…等等,像是台积电就是一个例子,他比小规模的半导体代工厂更有能力研发下一代的制程、采购到较低价的原料/机台来打造下一世代的工厂…。

- Replacement Cost 重置成本–指当客户采用你的服务后,日后若是要以其他方案取代其替换成本将相当高,这成本可能是财务成本或是作业成本,会使客户在替换上遭到很大的阻力。重置成本往往来自于服务和使用者系统与营运的高度整合,也就是你和客户绑的越深,别人就需要花费更多的资源与时间才能把你替换。许多公司营运用的系统都有这样的特性,如之前南山换系统的例子,可见一般。

- Network effect 网路效应– 「如果你会因为其他人使用该服务,而使得你更想使用该服务,那他就是会有Network Effect」。

- Brand 品牌–品牌应该是大家最熟悉的护城河了,品牌可以将你的服务、产品带来溢价,如同iPhone 的毛利就远远高过其他手机,或是降低你的客户取得成本与提高回购率,如同大家想到咖啡就想到星巴克一样。

- 华伦・巴菲特讲的“评估公司时最重要的因素是订价能力。如果就算你涨了价钱竞争对手也抢不了你的客户,那你的生意就是个很棒的生意。但如果每次你想涨价10% 就得低头祷告,那你的生意糟透了。”

- 竞争优势(Competitive advantages) – 更快的拿下市场——当团队还在0 到1 的过程中,该想的是怎样更快更有效率的拿下客户,课题是发展自身的竞争优势。

下面是分文章的梳理:

★★★从失败中学习,融资2.4亿美元的Brandless为何会倒闭 – 商业不靠谱

- 它经营理念是去除「品牌」所带来的消费者负担,Brandless发现,一般快消品价格中,有高达40%是品牌做产品宣传、销售渠道费用而付出的成本,这些费用最终都转嫁给消费者;而Brandless 希望改变市场上普遍利用广告、行销预算,来打造「品牌价值」的策略,比起直接在零售店上架, Brandless选择绕过中间商,省去上架经销成本,并简化包装、压低行销费用,直接以电商作为品牌入口。

- 如果我们从刚刚的计算中去拆解、思考如何改善Brandless的获利,就会得出四种方式:提高商品单价、拉高毛利、降低CAC、拉高retention rate

- 比较可能的改善方式是降低CAC、提高retention,他们是企业较容易从营运端去监控的

- 想在这点提醒新创的是「物美比价廉更重要」,如果要以渗透订价(低价进入市场)的策略开始事业,就更必须长远思考,建立品牌价值、确保产品品质,进而让客户不断购买,提高覆购率,并改善营运的效率,只有这样才能在低价市场中回收成本,并在未来达到规模化获利的可能。

- 零售Costco 的Kirkland 和电商Amazon 旗下的自有品牌能够成功,我认为有几个关键:

- 先卖别人的品牌,成为流量入口:先从卖别人的产品开始起家,不用承担单一品牌的购买压力,本身就是一个导流入口,成为流量集中地以后,在开始加入自己的产品试水温。

- 良好供应商的品质保障:这些「贩售平台」无论线上或线下,都握有热卖产品的销售数据,他们把卖最好的产品供应商给谈下来,因此贩售品质有保障,甚至超越一般品牌。

- 不用大量成本营销就有好的Branding效果:他们两者都习惯将自有品牌放在其他品牌商旁比较(线上、线下都是,一个实体摆放、一个精准行销),让他们的自有品牌显得物美价廉,所以省去的行销的费用,又有很高的转化率。

[布蘭登觀點 004] Mary Meeker’s 2019 Internet Trends 心得 - Cornerstone Ventures

区域机会

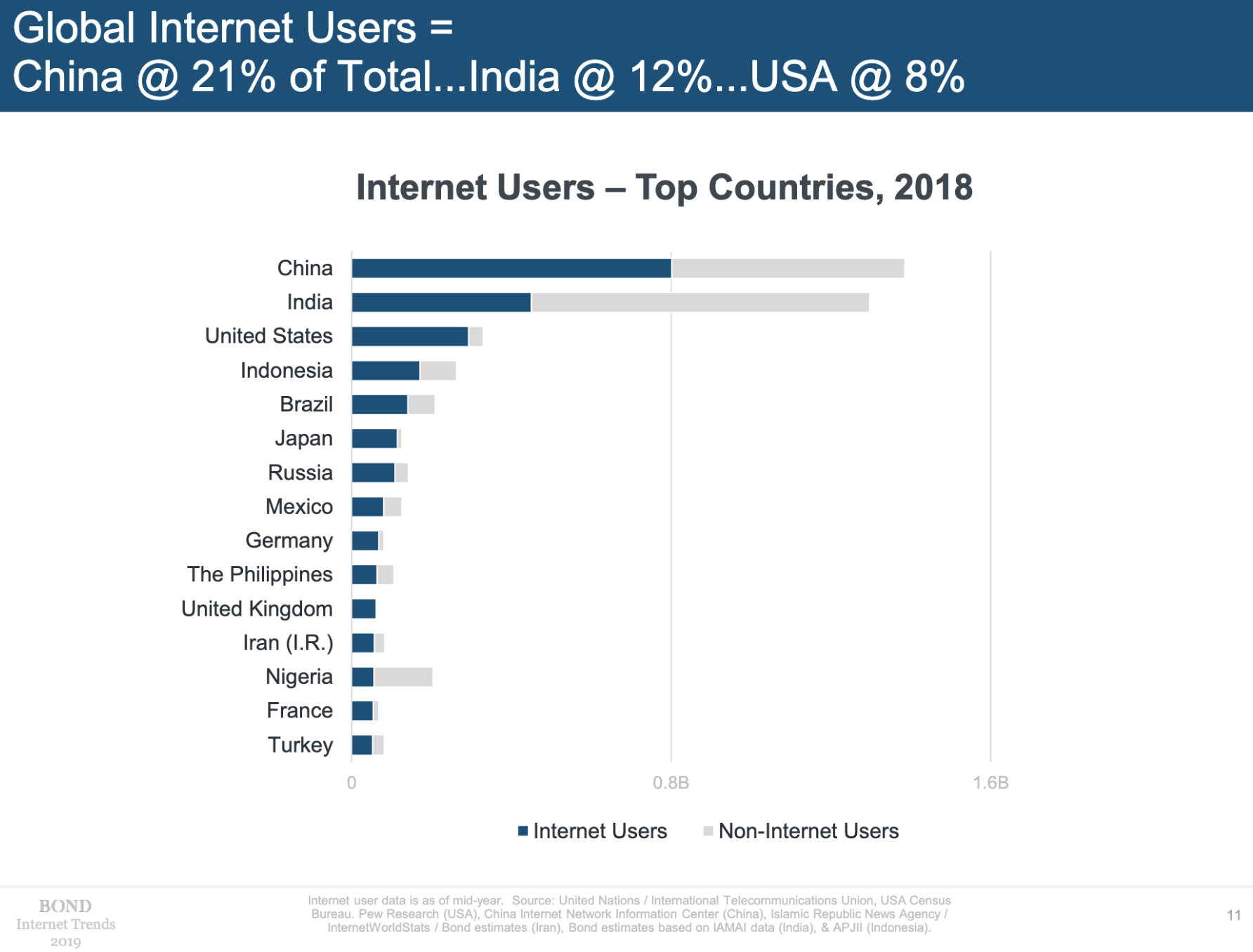

- 中国拥有大量的互联网用户

- 复购的重要性

- 獲客成本 (Customer Acquisition Cost, CAC) 逐年提高,現在 CAC 大概要 USD 40 元。在 CAC 逐漸提高下,說不定不久後,LTV (客戶終生價值, Lifetime Value) > CAC 這個讓生意健康存活的公式就會被打破,所以要如何用比較低的成本,吸引客戶,以及讓客戶的 LTV 更好就更顯重要。所以有效的行銷也會是之後的課題,回客 (Retention) 就變得更重要了。所以讓客戶快樂跟滿意,然後推薦其他人來使用,就是個很重要個方式。

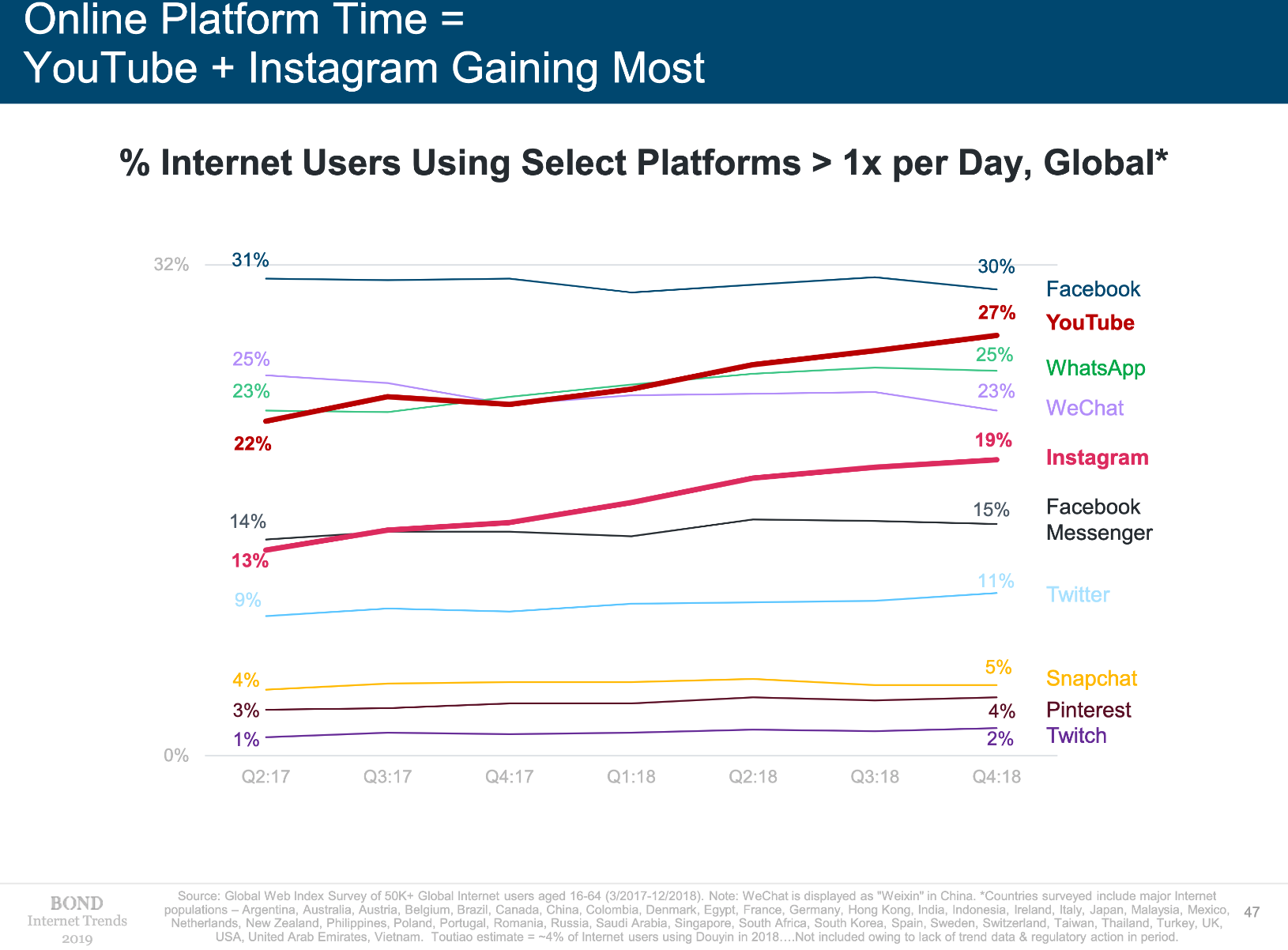

- 视频>图像>文字

- 影像跟語音會是未來關鍵

- 我個人認為互動會是未來的關鍵,以前透過文字,現在透過圖片、影像跟語音。這樣的趨勢可以應用到很多原本既有的商務上,例如遊戲,過去只是自己玩遊戲而已,但現在的遊戲直播,透過語音、文字的交流,讓越來越多人能夠享受遊戲的快樂。例如電子商務,中國直播賣東西已經賣到翻掉了,有些直播頻道還是 24 小時賣東西,由幾個直播主車輪戰提供服務,東南亞的蝦皮也把這一套導入,想在東南亞嘗試直播賣東西。

- Data is king/ Channel is king

- 過去有句話是 Channel is king,原因是掌握通路的人,就掌握了客戶。但現在我會加上 Data is king。因為過去掌握通路跟客戶的人,就是因為他們有優勢可以第一線接觸客戶,所以瞭解客戶的需求,其實掌握通路的人,就是掌握客戶的數據,上述提到的 Google 跟 Facebook 不也是掌握通路與數據,才成為王者的嗎?

- 数据为王,是基于我们需要了解消费者!

[布蘭登觀點 005] 創業者不專注,就會瞎忙到死 - Cornerstone Ventures

- 创业就是摸着石头过河,随着市场的反馈调整自己的策略,找出自己的PMF (Product-Market Fit)。但是好的创业者应该是要先想完一遍后,开始用减法,把非核心业务、成功率或者是投资报酬率比较低的删除,专注于某个市场。

- 聚焦很关键,不同阶段分开看,每个阶段需要——聚焦!

[VC 101] 你知道 VC 的錢從哪裡來嗎? - Cornerstone Ventures

- 最早的VC是哥伦布、达芬奇的大航海时代

- 通常负责管理VC 这个基金的人我们称之为GP,翻译成中文是普通合伙人。GP 每年可以拿2% 当作基金管理费,以维持每年的运作,投资与管理相关的投资案。

- LP 的种类:

- 退休基金(Pension Funds):如加州的教师退休基金CalSTRS。

- Family Offices:有钱家族自己的口袋。

- 主权基金(Sovereign Wealth Funds):如Temasek (新加坡),台湾的国发基金。

- 大学基金(University Endowments):如Yale endowment。

- 基金会(Fundations):如长庚基金会、永龄基金会。

- 保险公司(Insurance Companies):国泰人寿、富邦人寿等。

- 一般公司(Corporation)

- 如果你对于VC 的资金来源有了初步的了解,也了解他们的LP 期待的是高风险高报酬。VC 对于其投资的案子有这么高的报酬期待,因为他也要交给他背后的股东足够的报酬。所以为何[VC 101] 没成长就很难获得投资人青睐这篇文章中,要提到成长的重要性,因为成长就等于你公司估值的成长,这边我再多加一个形容词,「健康的」成长才会让你的公司有活下去,而且估值有所成长,而这一切的背后,就是要达到高报酬这件事情。

- 如果你的Startups 没有获得VC 青睐,也许你会认为那个VC 不够冒风险,可以把Venture Capital 的Venture 拿掉了,但如果站在那个VC 的角度来想,可能是他评估这个案子的Risk 跟Return 后,你能产生的Return 并无法Cover 你相对应的Risk,导致他放弃了你这个案子。

[VC 101] 為什麼你需要/不需要找創投 - Cornerstone Ventures

- 创业者:「期望的报酬= 发生机率X 若发生前述事项时可得到之报酬」

- 投资人:「我期望获得的报酬= 该团队成功的机率X 该团队成功时,创投获得的报酬」。

- 那创投期待的报酬有多少呢?

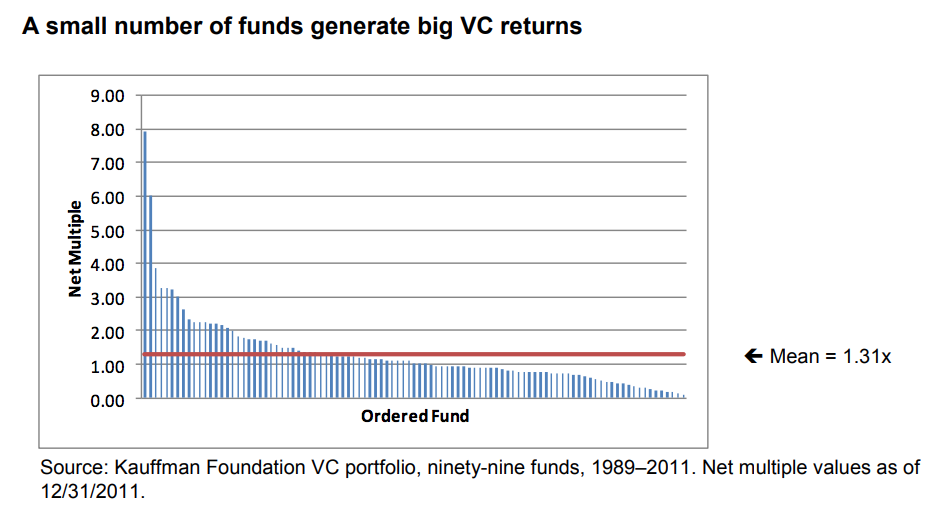

- Kauffman Foundation 当初是为了支持一些新创而成立的基金会,管理的资产已经有超过美金二十亿元,过去20 年已经投资了超过100 个创投。下图为Kauffman Foundation 2012 年出的报告中,将过去VC 的投资绩效从最好的排到最差的,平均大概可以产生1.31 倍的绩效,大概要前25% 的VC 才有超过1.31 倍的报酬。这也代表,如果创投无法产生超过一倍以上的基金报酬,其实是很难再说服他的投资人投资该创投,募集到新资金

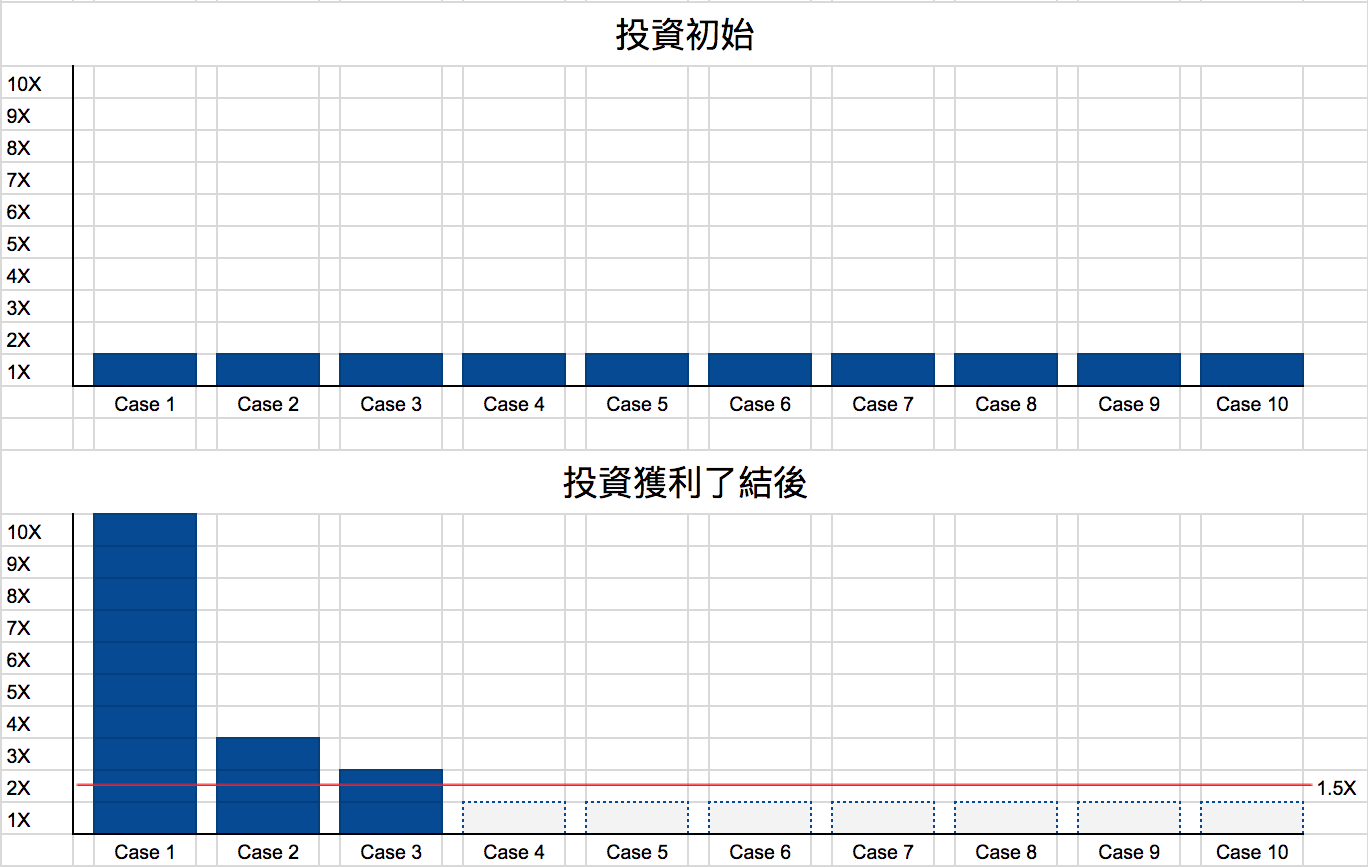

- 我们来算个数学好了,为简化计算,有下列几个假设:

- 以1.31 倍的整体基金报酬为标竿

- 投资10 个案子,每个案子都投资一样的金额

- 一般案子成功机率只有个1%,假设这个VC 比较厉害,投资10 个案子,有7 个死掉,3 个成功,成功的案子获得报酬分别是10X、3X、2X

[VC 101] 什麼是創投? - Cornerstone Ventures

- 台大商研所江炯聪老师Venture Capital & Private Equity 的课程中提到:「以前在航海时代,在海上行走贸易其实是有很大的风险的,在船只以及航海能力还没有那么成熟时,出海往往是凶多吉少,但是如果你能够平安归来的话,所带回来的货物往往也可以让你获得很高的报酬。过去有些航海家是愿意去冒这个风险的,但是却缺乏资金,所以就会去找有钱人,希望金主能够资助航海家出海,若能够成功返航,所带来的报酬就会回馈给金主。这就是一种风险投资的精神,这也是为什么过去国外对于风险投资的运作或者理解比东方世界好。那时候的英国就是用投资获取报酬的方式来经营,而荷兰反而是因为出海风险太高,这次出海不知道能否平安回来,所以这些出海的人就各自放了一些钱在公会里,若是真的航海出事了,就用这笔钱支付给船员的家属,最后就演变成保险的制度」

- 创投的投资种类、区域、阶段:

- 有些创投专注在投资生技,有些是投资硬体制造业,有些则是投资金融科技。

- 有些创投只投美国的案子,有些是投中国的项目,有些则是不设限。

- 大家常听到的投资阶段有分「天使轮」、「种子轮」、「A 轮」、「B 轮」、「Pre-IPO 轮」等。如果今天团队位于种子轮阶段,你如果找到一个投资B 轮的投资人,因为不够门当户对,有时候不是你不够好,而是你找到不对的人。

[VC 101] 沒成長就很難獲得投資人青睞 - Cornerstone Ventures

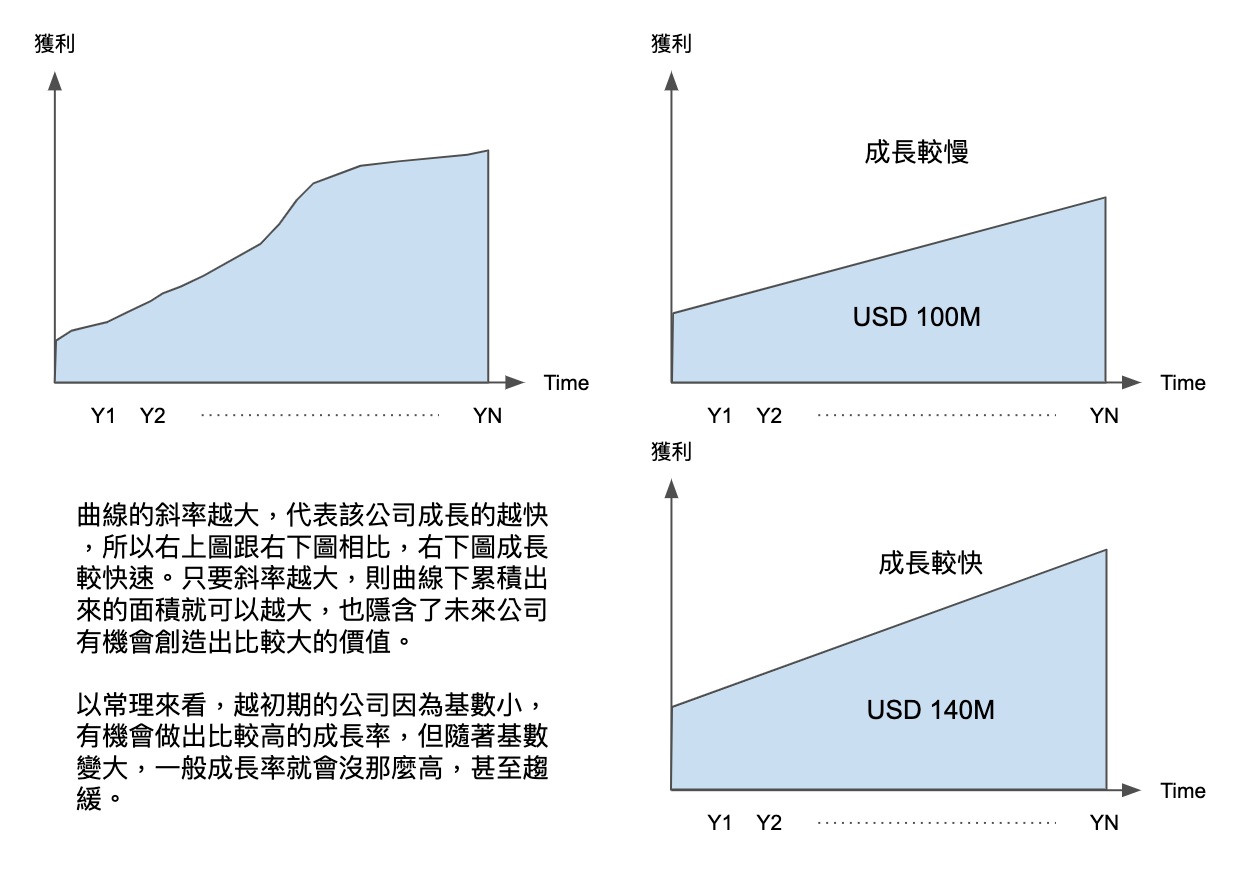

- 如果有一家公司,每年都有新台币3,000 万的营收,扣掉相关的费用,假设一年还可以赚个1,000 万,那这间公司好吗?如果是以投资人的角度来看,「每年都有新台币3,000 万的营收」这句话,反过来想,就是他往后几年都没有「成长」了,不管是Private Market 或是Public Market 的投资人,成长往往是很重要的一个指标,特别是健康的成长。

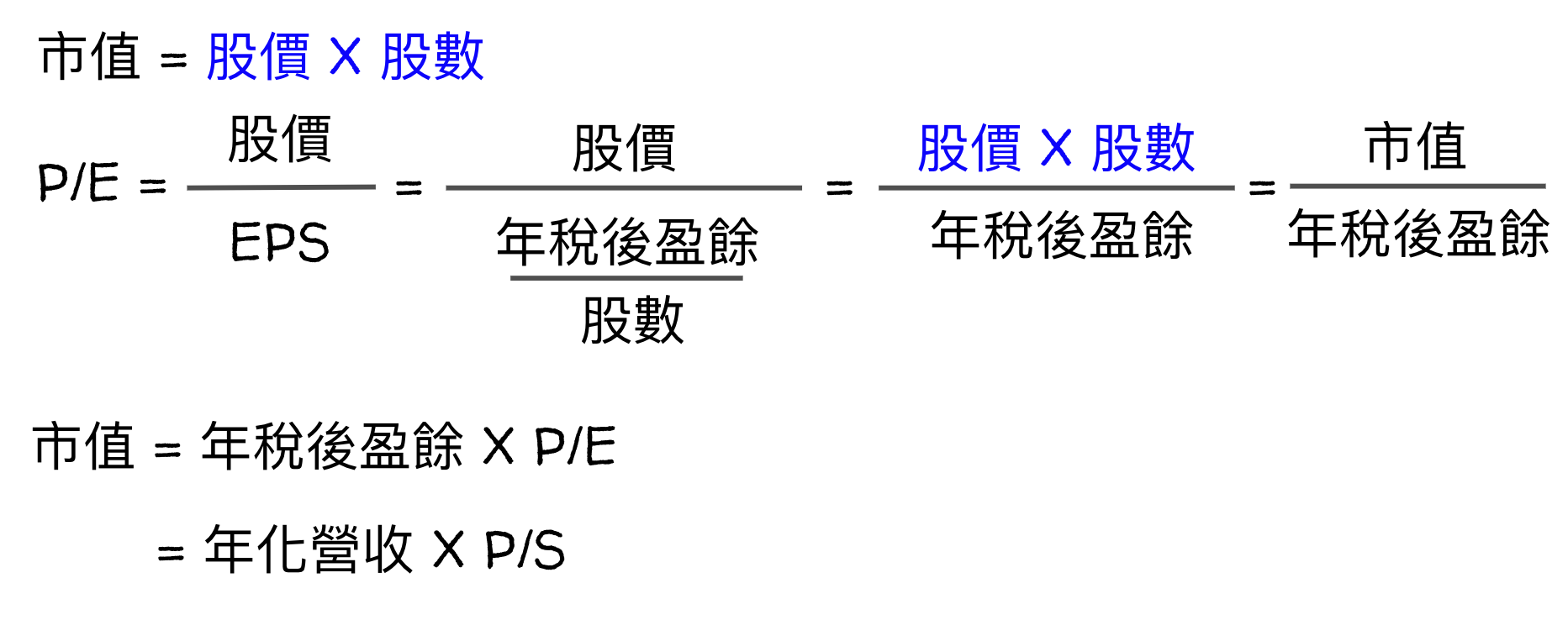

- P/E、P/S 与公司价值的关系:

- 固定P/E 或P/S,也就是在你这个地区、产业、阶段来说,你这样的公司通常会有一个P/E 或是P/S 的水准,而这水准就是投资人对于你这类公司的信心反应程度,数值越高,代表他愿意给你这样类别的公司,以后有更高的价值

2019 年文章回顧 [布蘭登觀點 021] - Cornerstone Ventures

-

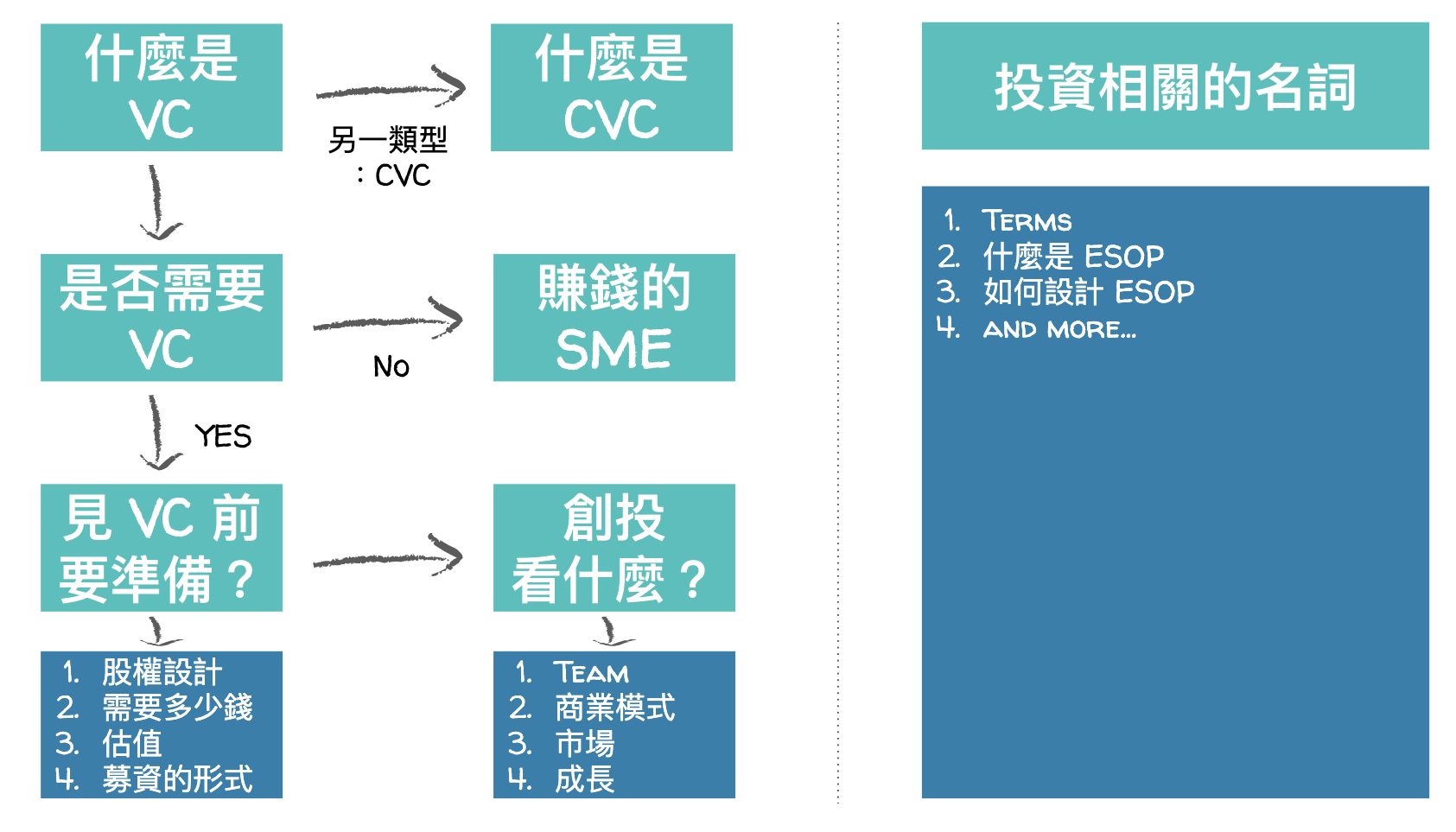

什么是VC → [VC 101] 什么是创投?

-

什么是CVC → [Corporate Venture Capital (CVC) 与Venture Capital (VC) 如何相互合作?VC 101]

-

是否需要VC → [VC 101] 为什么你需要/不需要找创投

-

见VC 前要准备什么→

[VC 101] 见创投前,创业者需要先准备什么

- 股权设计→ [VC 101] 创业团队之股权设计原则

- 需要多少钱→ [VC 101] 募资基本题:我需要募多少钱?

- 估值→ [VC 101] 公司是否估值越高越好?

- 募资的形式→ [VC 101] 什么是Convertible Note

-

创投看什么→

[VC 101] 创投如何做决策

- Team

- 商业模式

- 市场

- 成长→ [VC 101] 没成长就很难获得投资人青睐

-

投资相关的名词

- Terms

- 什么是ESOP → [VC 101] 什么是ESOP

- 如何设计ESOP → [VC 101] 如何设计ESOP 架构

-

壯年創業者的特性 [布蘭登觀點 017] - Cornerstone Ventures

- 上周Meet Taipei 活动,数位时代公布了最近一年的创业大调查,其中一项就是创业者的年纪,其中有40% 的创业者,年纪都在41 岁以上。文中有提到,这个跟过去很多人想像的「年轻」创业者有些落差。

- 以过去我在AppWorks 几年的经验,接触的创业者平均都在30 岁上下,但年纪范围大多在25-45 之间。

- 上述这些观点,也是接近四十岁的我,给自己的一些想法与提醒,因为我也不想被自己认定是「这个人快四十岁了,大概就定型了,很难教」的人。

新创如何搭配使用品牌型广告与成效型广告[布兰登观点015] - Cornerstone Ventures

- 行销决策的漏斗:

- 我简单地将广告分类成品牌型广告与成效型广告:

- 品牌型广告:品牌型广告的特性,就是希望能够尽量广泛地接触到你要的消费者,并且建立起消费者对于你产品或品牌的Awarness。

- 成效型广告:成效型广告顾名思义,就是注重成效,甚至依照成效来计费,看你接触了多少的用户,多少用户点击、下载、购买、填写名单等。在数位广告兴起后,成效性广告也才真的比较能够被追踪(Trackable) 成效。从早期卖Banner 一个版位多少钱到eCPM、CPC、CPA 等计算成效方式,越后面越靠近订单的成立,也越接近钱。

- 品牌型广告与成效型广告的钟摆效应:如果只透过成效型广告来冲刺业绩,没有搭配其他的模式一起推广,也很容易碰到成长的天花板。所以品牌型广告与成效型广告,在不同的阶段要有不同的Focus,我简称为品牌型广告与成效型广告的钟摆效应。

Product-Market Fit、Founder-Market Fit 与Founder-Investor Fit [布兰登观点014] - Cornerstone Ventures

- 创业者跟他的投资人是否相性相合,是非常重要的一点。一般而言,如果创业者接受了投资人的投资,那两者的关系,通常都需要维持个5-10 年以上,甚至更久。这就像是婚姻一样,如果你找到一个跟你不合的人,你会过得很痛苦。

Discipline 與組織的 SOP [布蘭登觀點 013] 基石創投

- Discipline:个人的纪律、团队的纪律、公司的纪律

- 有纪律的球队,就算短期失去了一些明星球员,剩下的球员只要维持这样的纪律与战术的安排(SOP),有时候还是能够维持一定的竞争力。过去Jerry Sloan 以及现在Popovich 的球队就给我有这样的感觉。而这也让我联想到了创业。

- 规模化时期的公司需要组织SOP

- 「你要管理大部队,就不能用我们现在的模式,现在跟你共事的人,你只要起个头,大部分的人就可以理解全部的状况,但是前线的同事不一样,他们可能只是在职涯的开端,经验没那么够,或者你给他的薪水一个月就三万多,你怎么可以期待用你身边人员的方式来管理他们,你必须要有同理心」——同理心是管理的核心!

- 公司也会从年轻变大变老,就跟人一样。人年轻的时候可以多靠一些天份,老了还是要有某些纪律与原则让自己有续航力。公司在成长的过程也是。

Cornerstone Ventures [布兰登观点012] Network Effect 网络效应

- 第一次接触到这个词应该是在经济学,也称网络外部性(network externality),当你在使用某种服务或商品时,其效用与使用人数具有相关性。用白话文来说就是:「如果你会因为其他人使用该服务,而使得你更想使用该服务,那他就是会有Network Effect」。

- 最经典的例子是传真机,如果这世界上只有一台传真机的时候,那这台传真机是没有用处的,但世界上的传真机越多,那使用传真机才会有更多的效益。

[布蘭登觀點 011] 視野的重要性 - Cornerstone Ventures

- 如果你待过美国、中国市场或是世界级的市场,你大概才可以想像那个市场有多大。新加坡创业者对于市场太小这件事情,从他们创业第一天就知道了,这些创业者几乎很少只想在新加坡市场发展而已,他们会运用他们过去工作的人脉,了解马来西亚、印尼、菲律宾、越南、泰国等国家的状况,有机会也会飞过去了解市场的状况,当你了解你的战场不只眼前的这个战场时,你就会产生急迫性以及相对应需要有的「速度感」。

- 小地方的人,更容易全球思维,因为他们不得不踏出他们所在的小市场。

- 目前我看到的东南亚创业者,一般而言的Founder Quality 都是比台湾的来得好。他们的好并不是他们比台湾的创业者聪明,而是「视野」造成了这一切。

[布兰登观点010] 如何衡量VC 绩效- Cornerstone Ventures

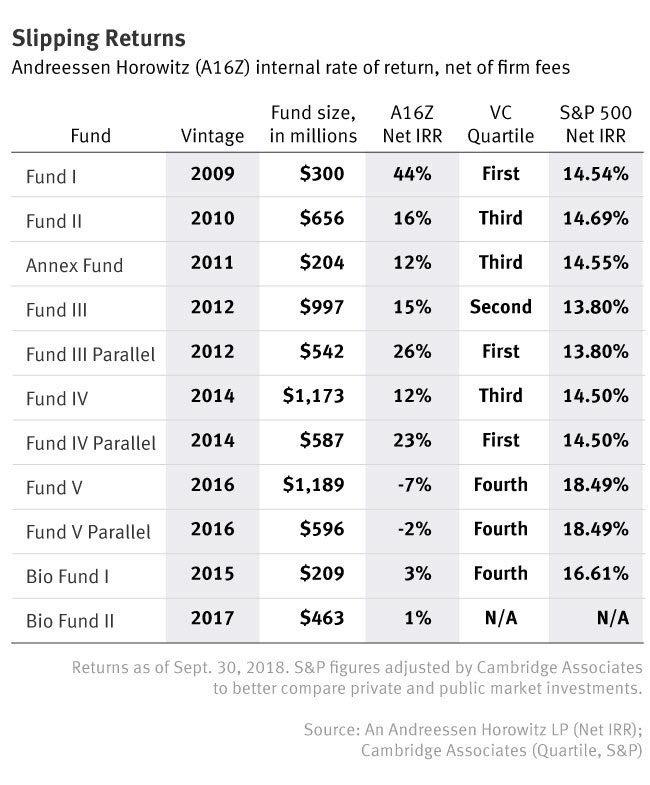

- 其实VC 也是有他的投资人(Limited Partner, LP),他的投资人大概会透过怎样的指标来看VC 的成绩。

- 有些人可能不了解这些数字的意义,看到越新年份的基金,Net IRR 越差,就会觉得A16Z 是不是做得不好,但实际上不是这样的,因为Net IRR 会随着基金的年限越大,基金越有机会将其投资的Startups 获利出场,将赚回的钱分配回给LP,对LP 来说开始有现金流入后,Net IRR 才有机会转正.

- 不过上图有另外一个问题会是:「会不会投资S&P 500 是个更好的选择」?看起来Net IRR 都有15-18%,虽然过去的十年美国股市一直都是往上的趋势,所以S&P 500 的绩效也不会太差,但我不是这个领域的专家,我也不方便多做评论。但单就上图来看,其实以A16Z 这类世界一流的VC,基金期限已超过五年来看,Net IRR 是不会输S&P 500 的。

[布兰登观点007] 公司核心文化与创业北极星- Cornerstone Ventures

- 从战争的角度来看,当战场散开后,就算一开始大家的计画很精确,把每一个步骤都写下来,但真正上战场后,对手走的棋不一样,你就得要随之调整。这样精美的计画,通常在开战后10 分钟就完全无用。同理而言,一但与客户交手,一切的销售计画可能也会需要调整。而指挥官目标(Commander’s Intent) 就是你们可以参考的方针。

- 指挥官目标顾名思义就是该计画的目标,也就是你期待该任务最后产出的结果。这个目标会比较抽象(大方向),不会去标示琐碎的细节。

- 好的目标应该是单一性,而不是有五六个目标,一但有五六个目标,那只会变成多头马车相互Conflict。

- 西南航空的成功不只是「全天下票价最低的航空公司」而已,他们也有「快乐上班」的文化,这些价值就像是个同心圆一样,最中间的是核心,往外的重要性依序降低。在这样的指导原则下,员工就可以拿来日常的作业中应用。

[布蘭登觀點 006] 內部溝通/資訊傳遞的重要性 - Cornerstone Ventures

- 公司里各种会议。

- All Hands Meeting:

- 当公司有重大事件发生时,例如高层主管异动、公司组织架构调整等,一般员工都会私下揣测到底发生什么事情,甚至会军心不定。这时候CEO 若能够召开All Hands Meeting,与其让员工自己乱想,不如把大家找来说清楚,也趁这个机会再把大家的方向整理一致。公司大的时候,有时候员工会觉得离CEO 或高层很远,也只能透过这样的方法让员工觉得我是有机会接触到公司决策核心的。

[布蘭登觀點 044] 熱情、現實與規模化,創業者的人事規劃 - Cornerstone Ventures

- 热情与梦想,穷人CEO 必备的招募武器

- 热情是会燃烧殆尽的,创业者不能期待合作的伙伴可以有跟你一样长的热情

- 但大多数的现实状况就是,热情还是会递减的,如果在热情递减的过程中,你没办法提供让热情加温的东西给你的伙伴,那终究他还是会离开。

[布兰登观点043] 创业者拿到钱后,还有其他的用钱方法? - Cornerstone Ventures

- Grab 的用钱方式:

- 他观察东南亚Grab 的创办人Anthony Tan,就有这味道在。他的爸爸是Nissan 在马来西亚的唯一通路商,拥有车界的资源,也知道Distributor 的管理经营方式。后来Grab 拿到够多资源时,他打的战是一次拓展很多个东南亚国家,而每个国家他就找Mckinsey、Investment Banking 或是之前Harvard Business School 里面那些菁英份子,帮他拓展各国,自己有自己的领土去拼,他就是个大掌舵的,他的任务就是去把钱找来,把大方向确认好,剩下的那些诸侯们就会帮他在地化执行。为何他会这样用钱?他的成长背景多少也造就了今天的他。

- 对于早期的团队来说,我认为还是以Bottom up 的方式,将钱花在你的产品优化,或者是业务推广,以确认你的服务是否有Product-Market Fit (PMF),可能会是比较好的做法。但对于找到PMF 后,想要规模化的团队,反而是要将同样的模式复制到更多地方去,这时候的你也拿到够多的钱,那才有本钱走统治阶级的扩张方式。就如同上述的Grab 的例子。

- 用比你厉害的人

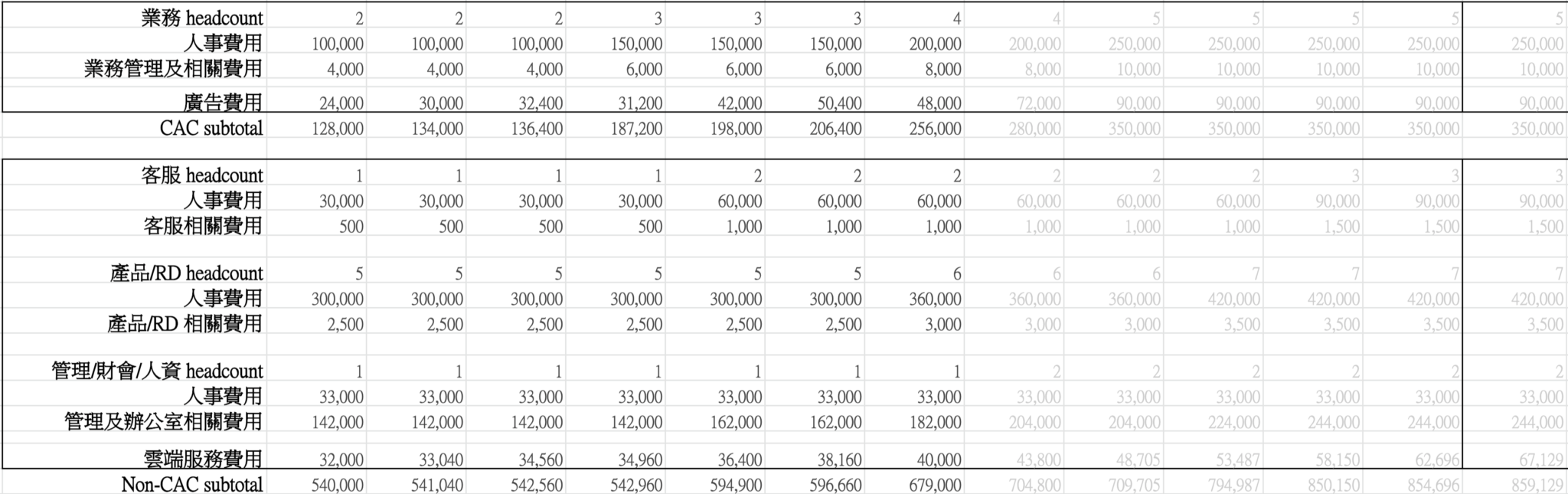

建立與利用管理報表突破 1-100 的挑戰 - Cornerstone Ventures

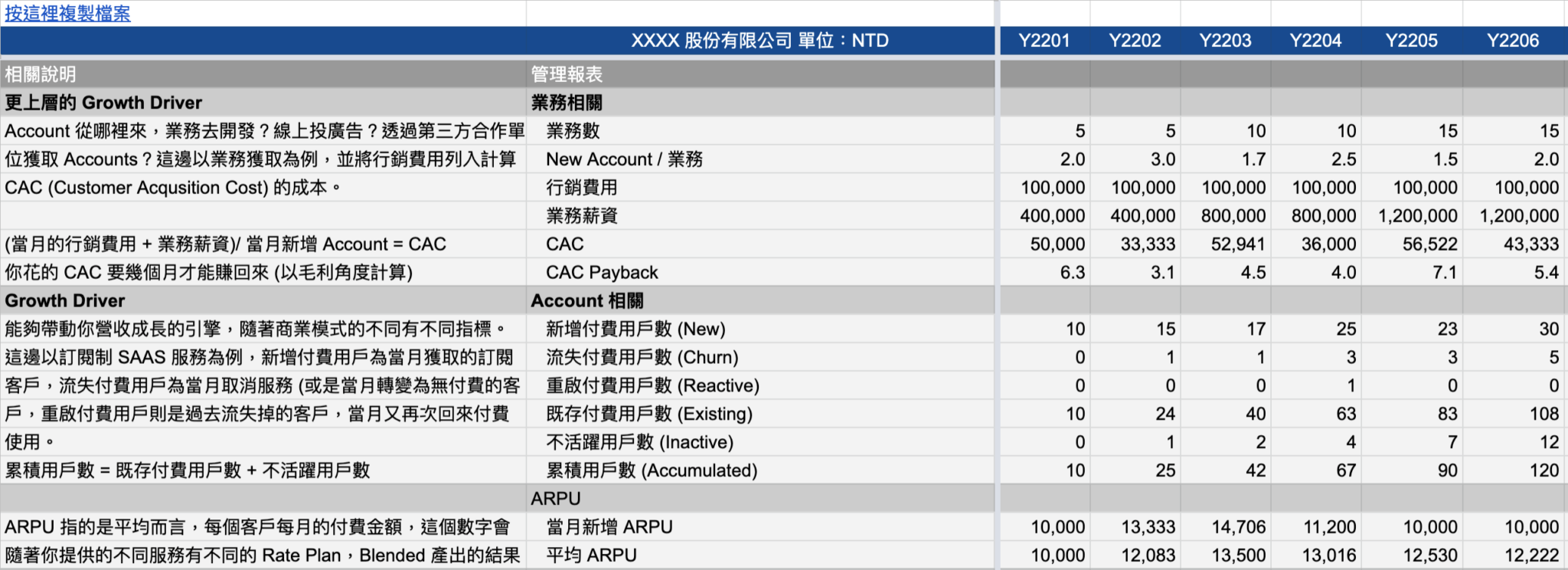

- 公司的Key Metircs (关键绩效指标),且因公司的阶段与商业模式而有所不同,如此例的SaaS model 公司,那应有每月新增客户数、流失客户数、当月总客户数,ARPU…等,若是产品销售的话,那应该要有每月销量、平均售价、成本…等等。

- 公司的支出花费(expense) 与员额(headcount),并根据属性进行分类、如把与获取客户与市场相关的费用,如业务、广告等分成一类,而与营运相关的、如客服、研发、…等分一类,如此一来可知公司目前的资源配置。

- 客户的取得成本(CPA)、顾客终身价值(LTV)、以公司现阶段规模的每一个客户营运成本…等等,如此一来,可以更掌握公司之营运是否健康。

- 以上只是个例子,不同阶段与商业模式会有其适合的管理报表,但其基本精神应该是一样的。

[布兰登观点040] 通路为王,自建流量与仰赖流量巨头该如何选择- Cornerstone Ventures

- 这边容我用比较简单的二分法来简化这个模型,对于Online (Internet-related 通路) 跟Offline (传统通路) 来说,我认为最大的差异性会是在「可追朔性」。

- 传统的通路与其与客户沟通的手段,因为很难追朔,所以较难区分出Acquisition 与Retention,若以广告来说,基本上就是无差别攻击,但可以透过行销手段区分,例如老客户专属方案/新客户限定方案等。但Internet 类别的通路,因为你对于客户身份的辨别性比较好,所以有机会针对新客户获取(Acquisition) 与旧客户维系(Retention) 有不同的投放,但实务上操作也可能会让这两者很难分出来,不过相对于传统通路来说,区分上还是有些优势

- 自有流量的重要性:

- 如果你的流量是建立在别人身上,那别人哪天想要收过路费时,你也只能摸着鼻子认了。但在那天来临之前,如果能够多建立一些自有的流量,善用既有客户资料进行CRM,这都是可以降低未来因通路过于单一而要支付高额过路费的风险。

- 随着阶段不同而采取不同的混合策略:

- 你在Day 1 是Nobody,所以还是得要依附在大平台上,利用大平台的流量,让更多人认识你,但到一定时间后,我会建议还是要给自己留个后路,建立自己的流量,这不会是个零或一的选择,而是两者混合运用。

- 如果以Social Commerce 来说,这些Content Creator 已经能透过Youtube 这类Top of the funnel 获取够多的流量了,但他们现阶段的问题会是,没有好的bottom of the funnel 媒介让他们把交易完成,所以上述的那些bottom of the funnel 应该也会收到蛮多Content Creator 的需求,例如透过Shopify 来经营自己的网站。但更长远来看,如果Top of the funnel 开始因为收费而紧缩时,作为一个Youtuber,假设你之前就透过Shopify 而建立起自有的流量,你就会感谢你现在所做的一切。

[布兰登观点032] 从数字找细节- Cornerstone Ventures

- 不同时期要看的指标不同:

- Number is the boss。