推荐书籍

摘要观点

- 财务净现值 - MBA智库百科

- 财务净现值(Financial Net Present Value——FNPV)是指把项目计算期内各年的财务净现金流量,按照一个给定的标准折现率(基准收益率)折算到建设期初(项目计算期第一年年初)的现值之和。财务净现值是考察项目在其计算期内盈利能力的主要动态评价指标。

- 该方法可以用来计算和评价开发项目在建设和生产服务年限内的获利能力。

- 內部收益率法 - MBA智库百科

- 简单来说,内部收益率(Internal Rate of Return,IRR法,FIRR)就是使企业投资净现值为零的那个贴现率,就是使得净现值(NPV)等于零时的折现率。

- 明斯基时刻(英语:Minsky Moment)指在信贷周期或者景气循环中,资产价格的大幅下跌。在长期的经济繁荣中,资产价格上涨会导致投机性的贷款增加,而过多投机所产生的债务会造成投资者的现金流紧缺,即资产产生的现金流不足以支付债务需要的利息

中国房地产市场

-

央行发布重磅数据!2021年末房地产贷款余额52万亿,个人住房贷款余额增速回落 _ 证券时报网

- 人民银行统计,2021年末,金融机构人民币各项贷款余额192.69万亿元,同比增长11.6%;全年人民币贷款增加19.95万亿元,同比多增3150亿元。2021年末,人民币房地产贷款余额52.17万亿元,

-

- 据《中国房地产报》报道,2003年之前,持有投资性房地产的A股上市公司为0;2003年国务院明确房地产为经济支柱行业;到2006年,投资房地产的上市公司数量增加至588家;2019年9月底,A股上市公司3743家,其中1826家持有投资性房地产,占比超过48%,持有市值达1.334万亿元;2021年上半年,2204家A股上市公司持有投资性房地产的市值达1.75万亿元。

- 思考;上市公司如果争相抛售投资性房产,必然引起价格段时间快速下跌!

-

- 据日本经济新闻今天报道称, 在中国,房地产是不断扩大的贫富差距的象征。如是金融研究院统计显示,广东省深圳市的住宅价格平均为年收入的57倍,北京市也达到55倍。即使是泡沫期的1990年的东京也仅为18倍,中国大城市圈房价并非老百姓买得起的水平。

- 2021年8月中国提出实现“共同富裕”,旨在纠正贫富差距。

- 以2008年的雷曼危机为开端,每当出现经济减速,都推进财政刺激和推动企业展开积极投资,以实现政府提出的较高增长目标。

- 中国民间债务余额与国内生产总值(GDP)之比达到220%,超过日本在泡沫破裂之后创出的顶峰(218%)。从整体贷款余额中房地产贷款所占的比例来看,目前的中国接近3成,高于约为21~22%的日本的泡沫期。

- 在日本的经济泡沫期,资金不仅流向房地产,也流入股市。在截至1989年底日经平均指数创新新高的10年里,涨幅达到5.9倍。另一方面,目前中国上证综合指数的水平与10年前相比仅为1.5倍左右,显示出资金集中于房地产的情况。

- 日本政府不断探索花时间处理此前积累的金融机构不良债权的途径,但不良债权持续增加,惜贷和抽回资金的趋势加强。招致经济收缩,“负遗产”处理用了10年以上。

- 「中国民间债务余额与国内生产总值(GDP)之比达到220%,超过日本在泡沫破裂之后创出的顶峰(218%)。从整体贷款余额中房地产贷款所占的比例来看,目前的中国接近3成,高于约为21~22%的日本的泡沫期。」— rfi

-

我个人的观点:

- 这20年的贫富差距主要来自住房商品化,18年提出了「房住不炒」,所以从18年开始房地产开始慢慢踩刹车;

- 19、20年的房价上涨,其实是一个过渡阶段,因为庞大的经济具有很强的惯性,猛踩刹车会出事、偶尔松点刹车缓一缓就是19、20年的房地产板块逻辑;

- 21年提出的「共同富裕」,旨在减少贫富差距,政府层面意识到贫富差距再扩大将产生更多问题——除了从资本家入手,还有就是房地产的投机者。

-

行业展望:

- 房地产一定坚持「房住不炒」——减少投机、惩罚投机的基调将避免房地产泡沫进一步扩大。

- 由于房地产对GDP的重要性,地产行业投资逐年放缓、随经济结构调整步伐缓慢收缩

- 2021年末我国常住人口城镇化率为64.72%,任泽平表示,「其实我们的城镇化率应该已经超过70%,所以,中国房地产大开发的时代正在落幕,从土地财政向房地产税过渡是大势所趋。」

- 土地财政向房地产税过渡,租赁市场崛起、保障性住房投资。

- 二手房有价无市,更多刚需的人转向新房或者选择租房。

- 国城镇住房从供给短缺到总体平衡,套户比1.09,马上供大于求,投资房将被开始出售变现

- 研究结果表明,2020年中国城镇住房套户比为1.09,一线、二线、三四线城市分别为0.97、1.08、1.12,中国住房整体已经静态平衡。——《任泽平:中国住房存量报告2021》

-

恒大危机:中国房地产发展20年后 “大时代结束了” - BBC News 中文

- 1998年,在亚洲金融风暴的压力下,中国还坚持人民币不贬值,导致外贸不振,连续多年以两位数增长的中国经济,突然降速到8.8%,中国急需新引擎提振经济。

- 在朱镕基看来,拉动内需最好的方法就是激活房地产市场,房地产产业链很长,涉及行业多,建材、化工、钢铁等都会受益。“转正”四个月后,朱镕基领导下的国务院正式宣布,福利分房年代结束,住宅商品化时代开启。

- 2008年,美国爆发次贷危机,金融海啸波及全球,当年11月中国进出口数据突然跳崖,出口增速从上月的19.2%下降到-2.2%,进口增速从上月的15.7%下降到-17.9%。为了刺激房地产提振经济,2008年财政部宣布个人首次购买住房的契税税率下调到1%,并对个人买卖商品房暂免印花税和土地增值税。中国央行宣布,首次置业和普通改善型置业贷款利率下限为基准利率的0.7倍,最低首付款比例调整为20%。这两剂猛药,使房地产的拉动效应十分耀眼。

- 到2016年,中国开启一轮棚改货币化,简而言之就是将城市中难以配套的“老破小”的区域进行拆除,给予拆迁户现金补贴,鼓励他们再拿这笔钱去购房。棚改货币化的加入,像是备齐了柴火,点着了火苗,再浇上一盆油——中国的房地产市场的火势“腾”的一下窜了起来。

- 盛筵不会永远进行下去。

- 这时的金融体系变成一个内部翻滚的压力锅,随时可能顶开盖子,全面爆发危机,然后进入漫长的金融去杠杆时期。30年前发生在日本的恰恰是这一幕——恒大资不抵债!

- 1980年代,美国和日本间也打起了贸易战,最终,日本自愿限制出口,并签订广场协议(The Plaza Accord),干预外汇市场,诱导美元对日元贬值,以解决美国巨额贸易赤字问题。红火的地产,使居民储蓄减少,背负巨额债务,一旦泡沫破裂,人们的消费力大打折扣,经济陷入停滞,也就是发生在日本的“失落的20年”。

- 2021年三月,中国银保监会主席郭树清的表述甚至更直白——“上世纪以来,世界上130多次金融危机中,100多次与房地产有关。2008年次贷危机前,美国房地产抵押贷款超过当年GDP的32%。目前,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。可以说,房地产是现阶段我国金融风险方面最大的‘灰犀牛’。”

- 灰犀牛在远处,观察者却毫不在意,一旦它向你狂奔而来,定会让你猝不及防。因此“灰犀牛”指显而易见却被视而不见,最终造成重大危机。

- 如果一家面临流动性紧缩的公司在问题刚发生时不赶快出售资产,就有可能会像恒大一样面临倒闭。

-

任泽平:中国房地产泡沫风险有多大? - 产业 - 经济金融网

- 目前一二线主要是价格偏高风险,三四线主要是库存积压风险。

- 中国主要城市的静态租赁回报率为2.6%,租金回报率整体水平低于国际水平。

- 空置率而言,中国的空置率比较高,整体接近或达到了严重积压的警戒线,三四线城市尤为严重。从住宅看,中小城市空置率更高可能是因为过度建设。大城市的空置率可能跟过度投机有关。具体到城市而言,一线城市中上海的空置率最高。

- 一线城市中上海的空置率最高,在10%以上,2015年更是比2014年上涨了1.7个百分点。而北京的空置率较低,仅有5%,且2015年稍有下降。

- 从美国、日本等国际经验看,后房地产时代人口继续向大都市圈迁移,农村、三四线城市等面临人口净流出的压力。因此,一二线主要是价格偏高风险,三四线主要是库存积压风险。

- 国人对房子和家有一种热爱以及文化依赖归属感,住房自有率在国际上较高。横向比较来看,国人的住房自有率已经达到93%,在全球其他主要国家里居于高位,因此,我们的租售比才非常低。

- 从基尼系数来看,中国的数值已经接近0.5,已经迈过了警戒线,且接近“收入差距悬殊”这个区域。

-

中国有1.3亿套房屋空置无人住!空置税呼之欲出? _ 东方财富网

- 中国现在的房屋空置率大概是历史上最高的水平之一,超过了许多国家,体现在有上亿套房子是空置的。

- 但现在房价还在持续上涨,已经不再是简单供求关系影响的了——而是人为控制供应!

- 数据就显示,中国现在的住房足以够34亿人居住;而央行发布的另一份数据显示,到2019年,中国城镇居民住房拥有率是96%。值得注意的是,住房拥有率为96%的同时,超过30%的家庭拥有2套住房,超过10%的家庭拥有3套住房,户均拥有住房1.5套。

- 中国有1.3亿套房屋空置无人住,空置率巨高,针对这一现象,征收空置税的呼声也越来越高。

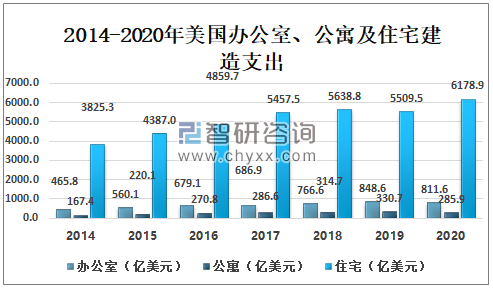

美国房地产

- 2021年美国房地产行业发展现状分析:房屋自有率上升,空置率下降[图]_智研咨询_产业信息网

- 2020年美国房屋空置数量有5953.5万栋,同比下降11.2%;美国房屋居住数量达50367.9万栋,同比增长2.5%。

- 在疫情期间,美国住房自有率有所上升。2019年年底美国住房自有率为65.1%;2021年3月美国住房自有率为65.6%,上升5个百分点。

- 空置税是政府为了整合优化资源配置,而对居民的空置房屋征收的税赋。具有一定的惩罚性质。美国是统计房屋空置率最早的国家之一。近几年,美国房屋空置率逐年下降,至2021年3月美国房屋空置率下降至0.9%。

- 美国也是住宅销售为主,占房地产总销售额比重较高

新闻与研究报告

- 任泽平:2021年中国住房存量报告

- 本文假定2020年城镇家庭户均规模为2.60。

- 中国城镇住房从供给短缺到总体平衡,套户比从0.8到1.09。从国际看,当前美国、日本分别为1.15、1.16,德国为1.02,英国为1.03,中国城镇住房套户比接近1.1,表明住房供给总体平衡。

- 中国城镇住房以新房为主。

- 中国城镇住房自有率约70%,最高20%家庭拥有约40%住房

- 2021.09月新闻:任泽平发《住房存量报告》;机构:房租限涨还需解决内核问题_财富号_东方财富网

- 上海:新增住房向城市副中心倾斜,新增住房中,政府、机构和企业持有的租赁性住房比例不低于20%;中小套型住房占总套数的比例不低于70%。

- 中国房地产市场2021总结&2022展望-研究报告正文 _ 数据中心 _ 东方财富网

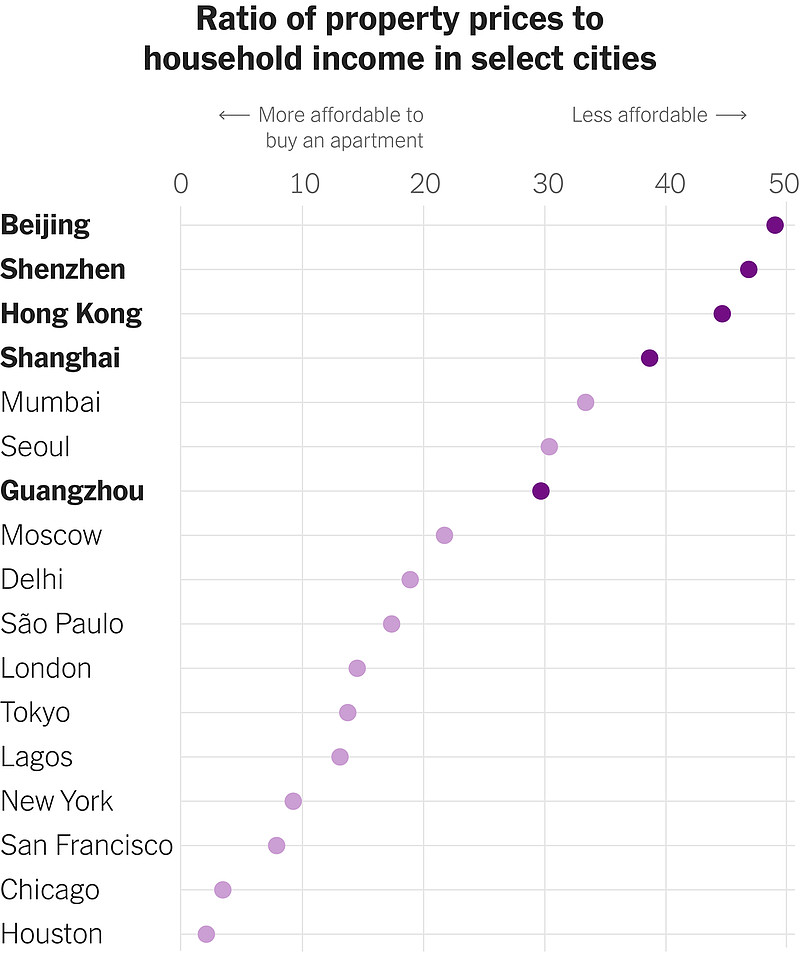

- 中国的房地产泡沫会破裂吗? - 纽约时报中文网

- 考虑一下中国大城市的房价中位数相对于这些城市的收入中位数的比值——这是衡量房价价值的一个经典指标(在房地产泡沫破裂之前,这个指标在美国一直闪烁着鲜红色)

- 中国大城市的房价中位数相对于这些城市收入中位数的比值居于世界前列 // SOURCE: NUMBEO.COM - 雪球

- 所谓房价收入比,是指住房价格与城市居民家庭年收入之比。按照国际惯例,目前比较通行的说法认为,房价收入比在3—6倍之间为合理区间,如考虑住房贷款因素,住房消费占居民收入的比重应低于30%。——房价收入比_百科_东方财富网

- 考虑一下中国大城市的房价中位数相对于这些城市的收入中位数的比值——这是衡量房价价值的一个经典指标(在房地产泡沫破裂之前,这个指标在美国一直闪烁着鲜红色)

- Current Property Prices Index by City

- 全球房价收入比👆,来自numbeo

- 任泽平:2021全球一线城市房价比较

- 北上广深市中心租金回报率不足2.1%,低于纽约的4.7%、伦敦的3.4%、东京的2.8%

- 北上深绝对房价位居世界前列

- 北上广深房贷利率与首付比例高,北上广深首套房贷利率超4.6%,纽约、伦敦、东京均低于3.6%

- 2022.06.12没想到上海提前反弹的是租房市场 Redian新闻

- 恒大之困:从房产帝国到中国经济的“债务炸弹” - 纽约时报中文网

- 亿万富翁投资者乔治·索罗斯(George Soros)八月底在《金融时报》撰文警告,恒大违约可能导致中国的经济崩溃。

- 并非所有人都如此悲观。华兴证券经济学家庞溟说,让恒大违约会为未来更健康的经济奠定基础。“如果恒大倒闭会让‘大到不能倒’的信念淡化,那将证明北京对违约的容忍度提高了,尽管会有短期的阵痛和混乱,”庞溟说。

- 2000——2020回顾上海房价历程20年,网友:如果能回到过去,一定要跟自己说一声:快!买!房!

美国次贷危机

- 刘明彦 从美日房地产泡沫成因看房地产贷款集中度影响_抵押

- 美国次贷危机:

- 数据显示,次贷危机爆发初期的2008年3月,美国房地产抵押贷款组合市场总值为6.06万亿美元,占银行信贷的比例高达69.6%

- 美联储连续17次加息,直接刺破债券市场与房地产市场泡沫。资料显示,自2004年6月起,两年内美联储连续17次加息, 将联邦基金利率由1%升至5.25% 与此同时,大幅加息也导致浮动利率按揭贷款人月供大幅上升,导致违约率上升,致使大量购房人的房屋收归银行,银行低价拍卖加剧了房价的下跌,银行贷款抵押物贬值,产生恶性循环,最终触发金融危机。

- 日本房地产泡沫:

- 20世纪90年代日本房地产泡沫的破灭,被中国学者广泛研究,并认为由此导致了日本长期的衰退

- 在大幅降息和房地产贷款占比上升的推动下,日本房地产泡沫形成。资料显示,从1980年开始日本央行开始长达9年的宽松货币政策,将基准利率从9%经过10次下调,调整到1987年2月的2.5%,低利率持续到1989年5月。低利率和银行宽松的信贷政策,推动大量资金流入房地产市场,1986年银行房地产开发和按揭贷款余额为57万亿日元,到1990年房地产贷款余额达到89 万亿日元,相关统计显示房地产贷款的资金占银行信贷的比例为25%

- 日元兑美元的大幅升值和日本央行的快速加息刺破了日元房地产泡沫,同时侵蚀了日本的外向型实体经济。

- 与此同时,日本央行逆转之前的宽松货币政策,从1989年5月至1990年8月,通过5次加息,将基准利率从1%升至6%,商业银行也收缩了信贷政策,最终导致1990年日本房地产泡沫的破裂

- 中国房地产贷款集中度管理:

- 自20世纪90年代中国实施住房市场化改革以来,房地产市场得到长足发展,房地产贷款余额从2005年的2.77万亿元飙升至2020年的59.58万亿元,房地产贷款占比从14%上升至29%。为防范房地产市场风险引发系统性金融风险,中国从2016年开始实施了史上最严厉的房地产调控

- 银行业金融机构按规模等因素分为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构和村镇银行五档,实施房地产贷款占比上限分别为40%、27.5%、22.5%、17.5%和12.5%,实施个人贷款占比上限分别为32.5%、20%、17.5%、12.5%和7.5%

- 美日房地产贷款:

- 地产泡沫的破裂会引发系统性风险,对国家经济增长会产生深远的影响。大量研究表明,在市场经济国家,其房地产总市场通常相当于该国GDP的4~5倍,中国目前房地产市值估计在400万亿元以上,如此庞大的行业衰退将对宏观经济产生巨大的影响

- 对于外向型经济国家,维持币值稳定,也有利于房地产市场的稳定

- 房地产贷款占比上升会推升房价,但在市场经济条件下,真正推升房价上涨的是宽松的低利率政策

- 美国次贷危机: